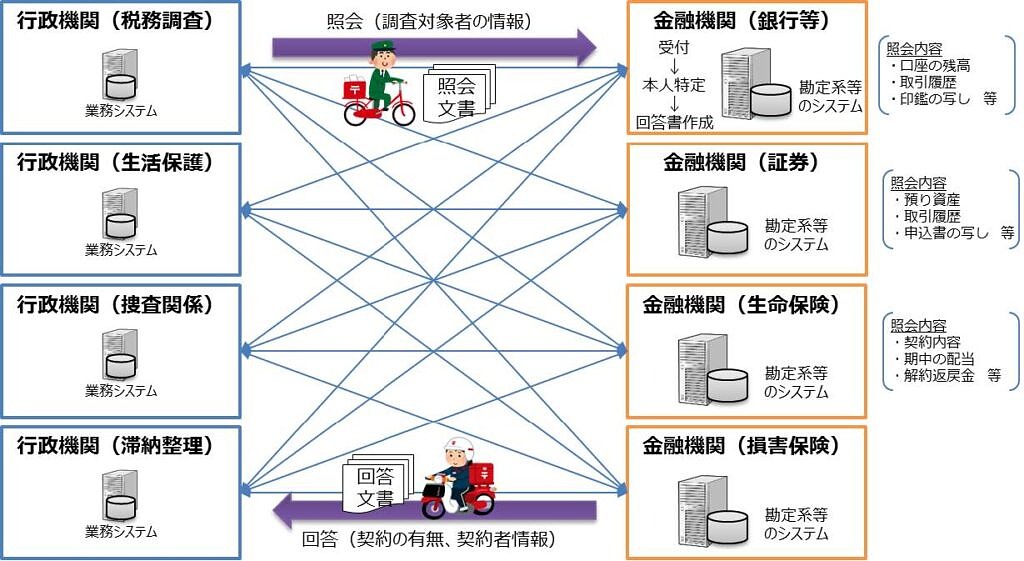

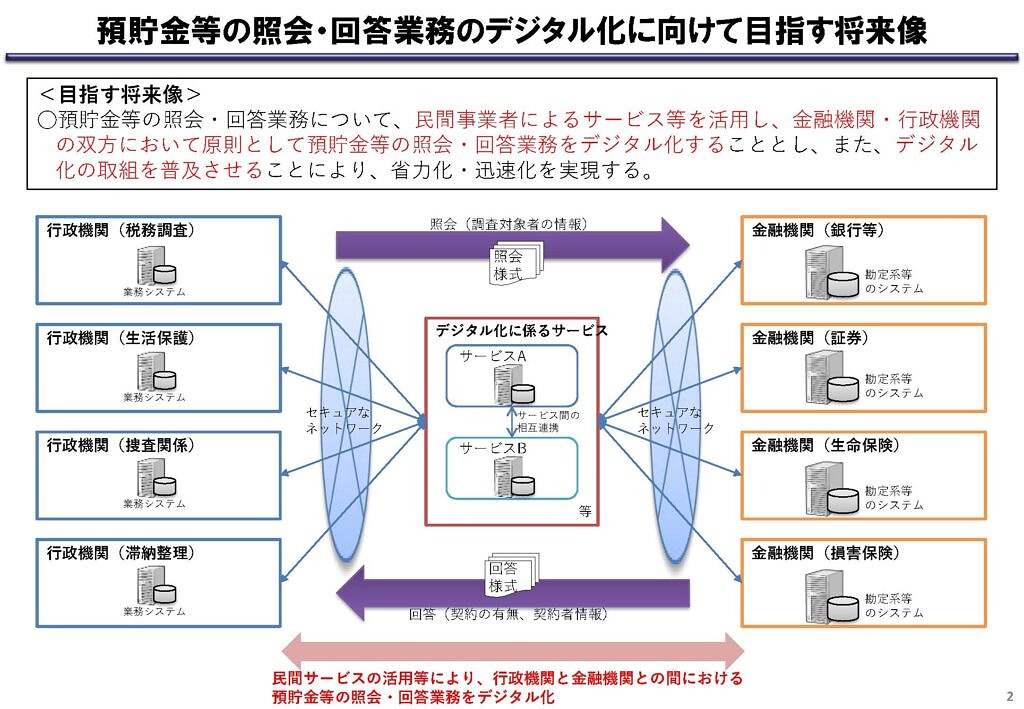

●拡大していく金融資産の情報把握

いままで3回、預貯金口座へのマイナンバー付番に関わる問題を見てきた。

(1)では、マイナンバーカードを使った一律10万円のオンライン申請の失敗から急浮上してきた「給付のための口座へのマイナンバーひも付け」の、自民党の提言と政府の方針の違いや、年内に検討をまとめる予定の政府の案の問題点を見てきた。

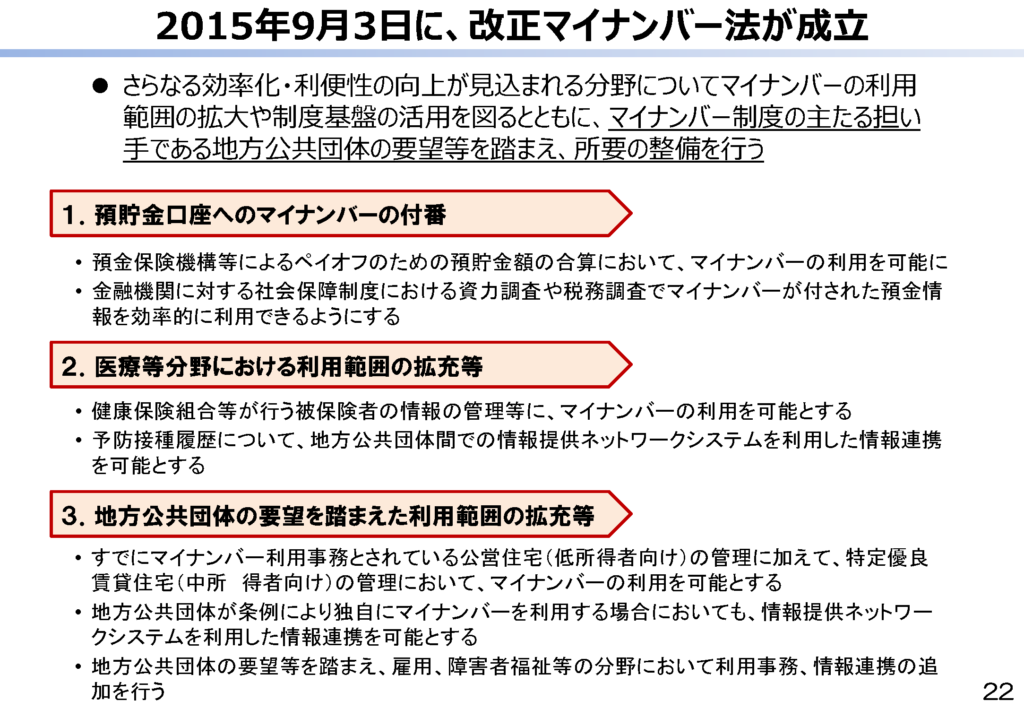

(2)では、預貯金口座へのマイナンバー付番について、2015年の番号利用拡大法での付番の理由が「税務調査・資力調査のための金融資産情報の把握」であるにもかかわらず、政府や自民党が「口座内容は把握しない」というごまかしの説明をしていることや、進まない口座への付番の状況や「付番の義務化」は可能か見てきた。

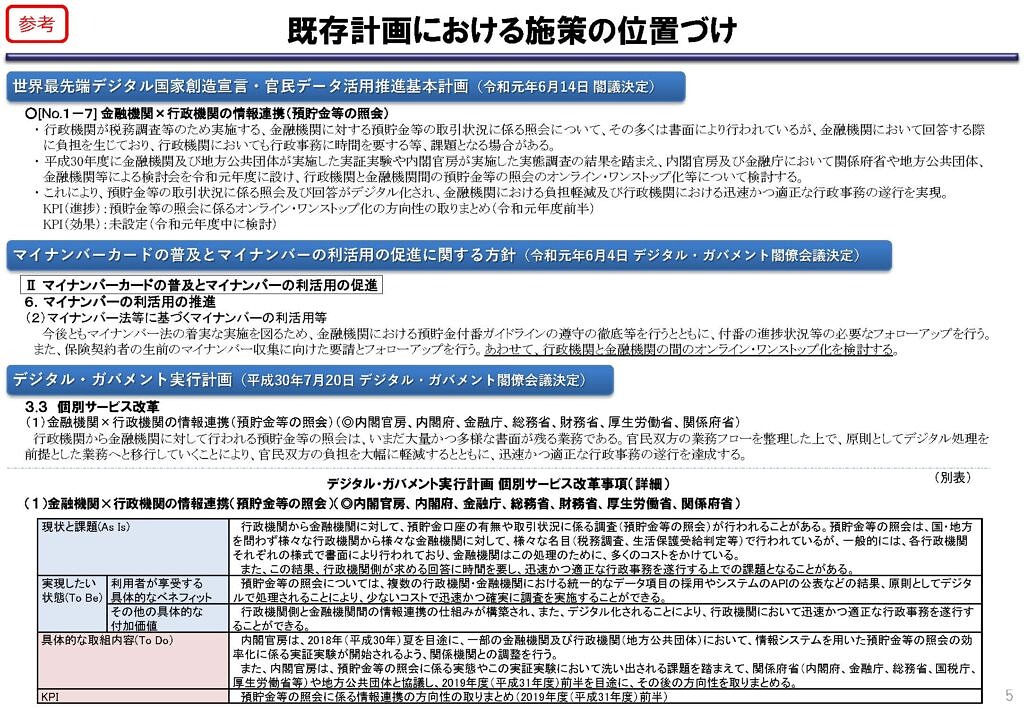

(3)では、 2015年の番号利用拡大法の附則で規定された施行3年後の見直しの内容と、 税務調査・資力調査の現状やそのデジタル化・一括化が検討されている状況を見てきた。

政府も自民党も、口座にマイナンバーを付番しても行政が自由に口座内容を把握できるわけではない、という言い方をしている。もちろん法的根拠や本人同意が必要で、自由に口座内容を見ることはできない。

しかし、照会される金融資産情報は、今後拡大していこうとしている。どのような目的で金融資産情報を把握しようとしているかを見ていき、口座への付番の狙いを考えたい。

●金融資産等に応じた社会保障の自己負担の強化

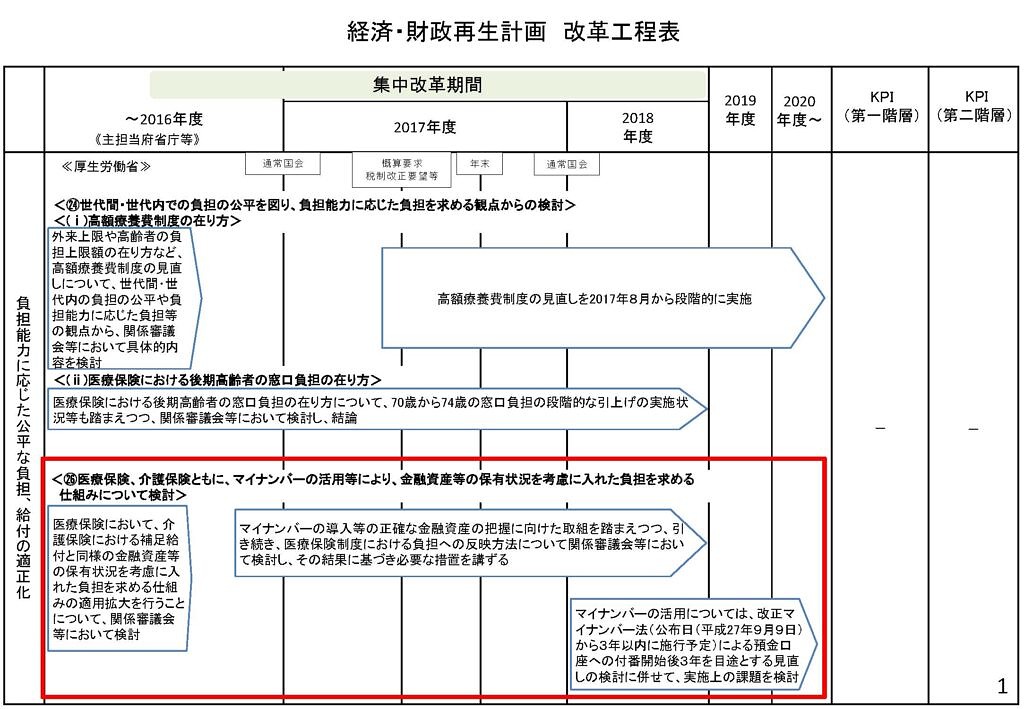

口座への付番などマイナンバーの利用拡大法が審議された2015年の第189国会の最中の6月30日に、「経済財政運営と改革の基本方針(骨太の方針)2015」で社会保障における負担能力に応じた公平な負担・給付の適正化として、「医療保険、介護保険ともに、マイナンバーを活用すること等により、金融資産等の保有状況を考慮に入れた負担を求める仕組みについて、実施上の課題を整理しつつ、検討する」ことが閣議決定された。

その後、 社会保障審議会医療保険部会で、 金融資産等の保有状況を考慮に入れた負担の在り方について検討が続けられている。

介護保険については、2015年8月から金融資産を勘案した補足給付の見直しが行われた。補足給付とは、施設入所等の費用のうち自己負担となっている食費及び居住費を、住民税非課税世帯の入居者については補足給付を支給し負担を軽減する制度だ。それを2015年8月から預貯金等が単身では1000万円超、夫婦世帯では2000万円超ある場合は支給の対象外とした。そのため申請の際に、通帳の写しなどの添付を求めているのが現状だ。

医療保険については、被保険者の所得等を勘案して自己負担額を決めている。介護保険のように金融資産を勘案して自己負担を強化することが検討されているが、実務的・制度的・財政効果の課題が指摘されてきた(2017年11月8日社会保障審議会医療保険部会資料1-2参照)。

マイナンバーの預貯金口座への付番など正確な金融資産の把握に向けた取組を踏まえつつ検討することになっており、口座への付番「義務化」や資力調査のデジタル化・一括化と社会保障における自己負担強化は連動していく。

●マイナンバーを付番すると税収が増える?!

税についての調査はどうか。

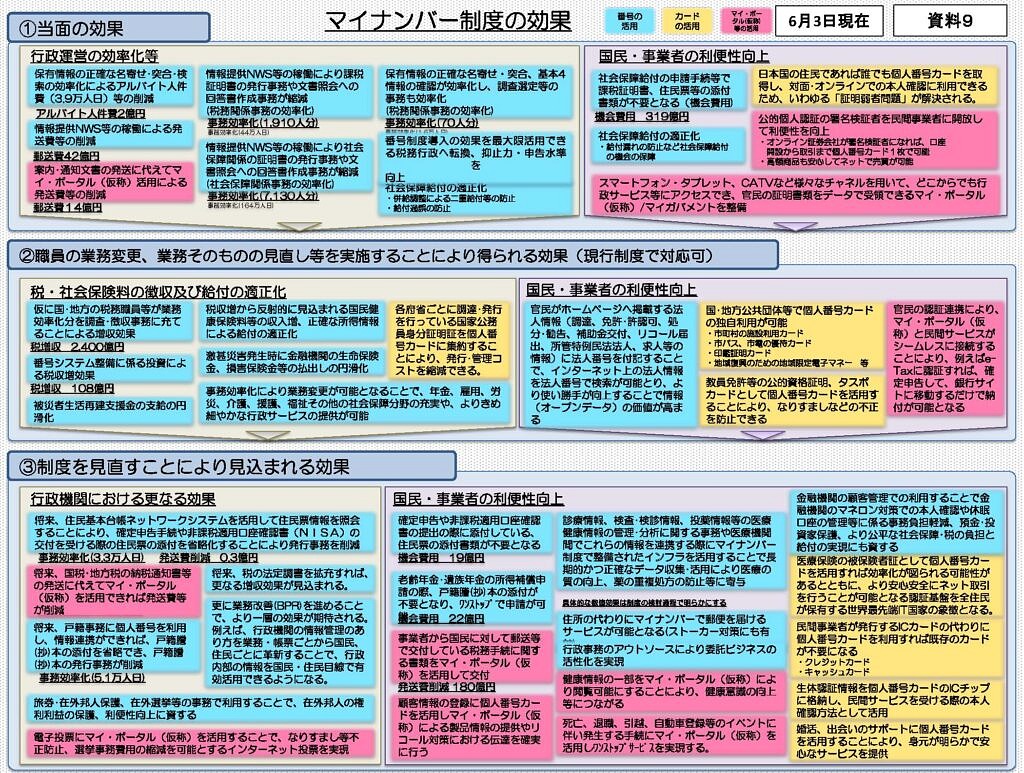

2014年6月3日の第64回IT戦略本部に、当時マイナンバーを担当していた甘利大臣より資料9 「マイナンバー制度の効果」が提出された。これは巨額の費用を投じているのにマイナンバー制度の費用対効果が不明という指摘を、私たちからだけでなく財界からも受けていたため、やっと提出されたものだ。

この甘利大臣(当時)の資料で、マイナンバー制度の効果として圧倒的に金額が大きいのは、「税・社会保険料の徴収及び給付の適正化」の中の、「仮に国・地方の税務職員等が業務効率化分を調査・徴収事務に充てることによる増収効果」税増収2400億円だ。

さらに金額は試算されていないが「税収増から反射的に見込まれる国民健康保険料等の収入増」という社会保険料の実質値上げや、「正確な所得情報による給付の適正化 」という社会保障給付のカットも見込まれている。

これを見ると、政府がマイナンバー制度に期待しているのは、税収増(徴税強化)や社会保険料の値上げ、社会保障給付のカットのようだ。

●いい加減な費用対効果の試算

ただこの試算は、正しく評価していないと批判されてきた。国会では、税務職員を増員すればどんどん税収が増えるのか、と指摘された。経済財政諮問会議からも、改めてマイナンバー制度の経済・財政効果の検討結果の取りまとめを求められていた。

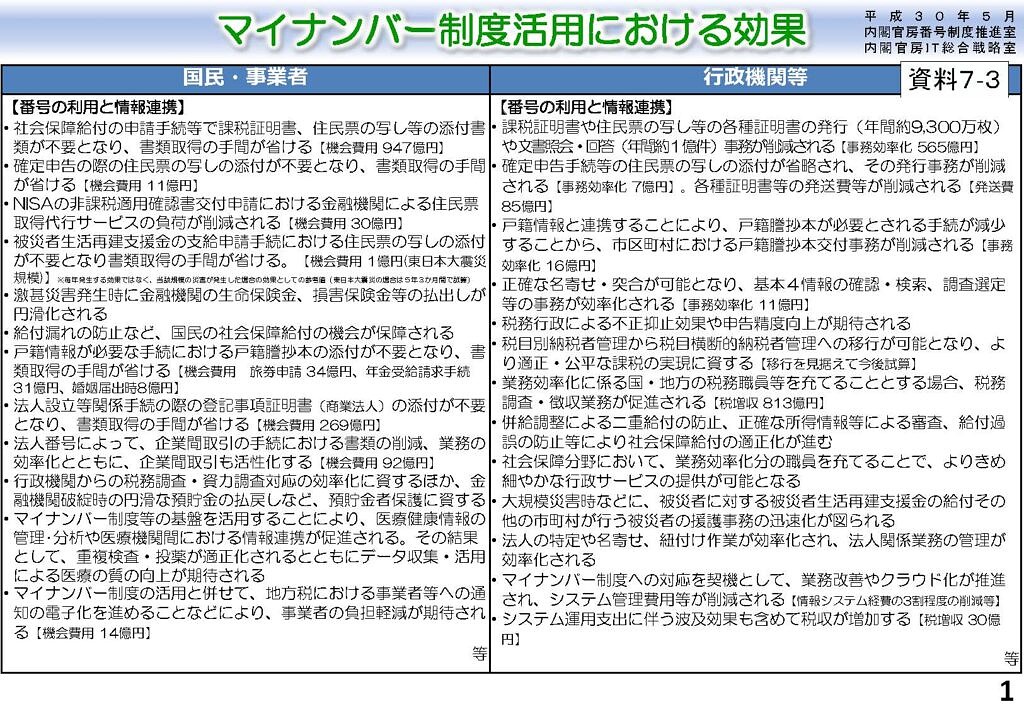

そこで内閣官房が各府省の協力を得て取りまとめた試算が、 経済財政諮問会議の第13回国と地方のシステムワーキング・グループ(2018年5月10日)に提出されたマイナンバー制度活用における効果(資料7-1~7-3) だ。

ちなみに公開されている費用対効果の試算は、マイナンバー制度検討の初めにパブリック・コメントが行われた「社会保障・税に関わる番号制度に関する検討会中間取りまとめ」(2010年6月29日)6頁の「一定の前提を置いた粗い試算」と、甘利大臣の資料9と、 この資料7-1~7-3 の3つだけだ。

しかし甘利大臣資料では2400億円となっていた税増収について、この試算では「業務効率化に係る国・地方の税務職員等を充てることとする場合、税務調査・徴収業務が促進される【税増収813億円】 」と、なぜか1/3になっている。

「定量化が困難なものも多く・・・一定の前提の下での粗い試算にならざるをえない。」事情はあるにしても、算定根拠はどうなっているのか。批判を受けた税増収を減額することで、添付書類が不要となるなど効率化による効果を強調する意図も感じられる。

その効率化の効果も、「情報連携・マイナンバーカード・マイナポータルの徹底活用を前提」にしている。現状のマイナンバーカードの普及やマイナポータルの利用状況を考えれば、絵に描いた餅のような試算だ。

●犯罪捜査・治安対策に利用?!

5月19日の自民党政務調査会マイナンバーPTの提言「マイナンバー制度等の活用方策についての提言」で見逃すことができないのは、 マイナンバーの口座紐づけを義務化する目的の一つとして、「マネーロンダリング対策やテロ資金対策 」という犯罪捜査・治安対策が入っていることだ。

「緊急時・災害時の給付における預貯金口座管理をより効率化するとともに、マネーロンダリング対策やテロ資金対策の観点から、より適正な口座管理への国際的な要請がある。

さらに、金融機関の破たんに備えた口座の名寄せの実効性を高めることや、災害時や感染症事態など様々な緊急時やこれから多くの人が当事者となる相続時等において、国民と金融機関の双方がデジタル化のメリットを享受できる仕組みを早期に構築することが重要である。

こうした観点から、マイナンバーの口座紐づけを義務化する法案について令和3年度の国会提出を目指すべき。」

( 自民党政務調査会マイナンバーPT「マイナンバー制度等の活用方策についての提言」2019年5月19日より )

マネーロンダリング(資金洗浄)とは、犯罪で得たお金の出所をわからなくするため口座を転々とさせたり、他の金融資産とやりとりすることだ。

2015年9月に成立した口座へのマイナンバーの付番等の番号利用拡大法の検討過程では、マネーロンダリング対策も口座への付番目的として検討されていた。2014年4月にまとめられた政府税制調査会マイナンバー・税務執行ディスカッショングループの「論点整理」は、マネーロンダリング対策での利用を指摘している。

「その際、預金口座へのマイナンバー付番は、マネーロンダリング対策や、預金保険などでの名寄せ、災害時の迅速な対応といった場面でも、その効果が期待できるとともに、将来的に民間利用が可能となった場合には、金融機関の顧客管理等にも利用できるものとなることも踏まえた検討が必要である。」

(マイナンバー・税務執行ディスカッショングループの「論点整理」7頁 )

しかし2015年の番号利用拡大法では、口座への付番の利用目的はペイオフ対策と税務調査・資力調査であり、マネーロンダリング対策は入っていない。

理由は定かでないが、マイナンバー制度の目的は 「行政運営の効率化」「公正な給付と負担の確保」「国民の利便性の向上」 と説明されており、その目的とは異質の犯罪捜査での利用を利用目的に入れなかったのは当然だ。

マイナンバー制度の刑事事件捜査への利用についての政府の説明は曖昧で、利用を規制する仕組みもなく、警察や治安機関による恣意的な利用を防げない。

マイナンバー違憲差止め訴訟の中でも、刑事事件捜査への利用を認めるかのようなマイナンバー法の規定は憲法違反であるとして争点になってきたが、政府側の主張は変遷している(東京訴訟原告準備書面(8) 19頁~参照)。

政権与党である自民党が、党の政策としてマイナンバー制度の犯罪捜査利用やさらにテロ対策利用を公言したことは、重大だ。犯罪捜査や治安対策利用は口座情報だけでなく、マイナンバー制度で管理する個人情報すべてに広がり、 マイナンバー制度は変質する。

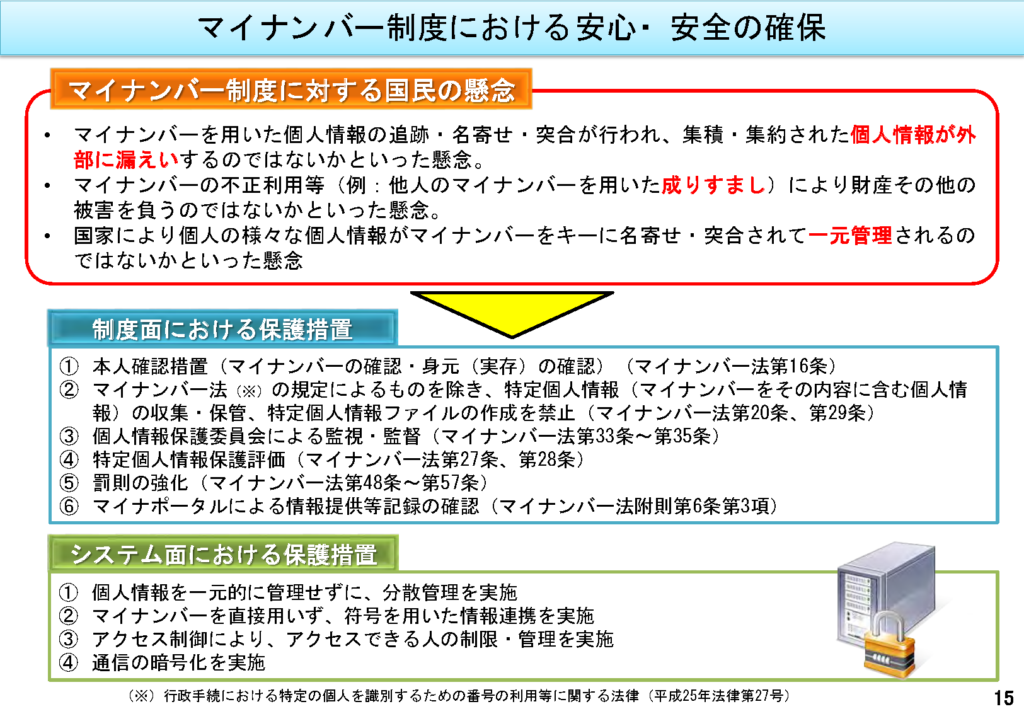

マイナンバー制度については、政府も「国家管理への懸念」があることを認めてきた(下図参照)。警察や治安機関がマイナンバーを使って個人情報を集め、マイナンバーをキーにして個人情報を名寄せ・突合・情報共有していけば、この「懸念」が現実化する。

預貯金口座へのマイナンバーの付番の問題は、単に「財布の中身を見られるのはイヤ」という問題ではない。徴税強化、社会保障の自己負担増加、警察や治安機関での利用など、マイナンバー制度そのものを問い返していかなくてはならない。