|

「核の復活」が可能性であるとする報道は多数あるのだが、現実はそれとは対照的に核の時代はむしろ終わりを告げようとしている。 |

| 現在運転中の原子力発電所の数を保とうとするならば、今から10年以内に約80基の原子炉を企画、建設、稼働させなければならない。それは1ヶ月半に1基の割合である。そして、その次の10年間には200基すなわち18日に1基の割合で企画、建設、稼働させなければならない。 原子炉の企画から完成までに10年あるいはそれ以上という長い年月がかかることを考えれば、今から20年間に現在運転中の原子力発電所の数を維持したり、 ましてや増やしたりすることは、発電所の運転寿命を大幅に変えて平均40年としない限り、不可能である。 12年前、ワシントンのワールドウォッチ、ワイズ・パリス、グリーンピースが「世界原子力産業現状レポート1992」を出版した。このレポートは以下の 結論をだしている。「原子力産業は世界的なエネルギー市場で居場所を失いつつある。」 |

|

| ↑現在のドイツ政権下では、平均32年後に原子力発電所は閉鎖される。写真は、オブリッヒハイム。36年間運転した後、2005年5月11日に閉鎖された。 |

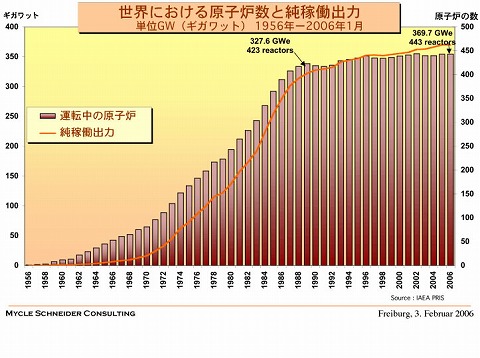

| 現在建設中の発電所の多くは既に完成が近づいているため、これから数年先 の原子力産業に発展は見られなくなるだろう。2000年には、世界には360GW(ギガワット)の原子力発電能があることになるが、それは現在の発電量の10%しか上回 っていない。これは、1974年に国際原子力機関(IAEA)が発表した2000年には4450GW発電できるだろうという予測とは対照的である。 現実は、2000年の時点で世界中で運転している436基の発電量の合計が352GW以下で、1992年の数字を7%上回っている。従って1992年 に発表された分析は正しかったことになる。2005年の3月には、世界中で運転している441基の原子炉(2000年に比べて5基増えているが、史上最高 の2002年に比べると3基少ない)の累積発電量は367GWとなる。(グラフ1参照) 総設置発電量が運転中の原子炉の数よりも早い割合で増加したのは、運転停止になった原子炉が新しく建設されたものより小さく、既存の原子炉の発電量も 増加したためである。しかし、注目すべき数の新設がないため、世界の原子力発電所の平均寿命は確実に延びており、いまや22年になろうとしている。 総計108基の原子炉が永久に運転停止された。その平均寿命は21年となる。これは1992年の状況より4年長い。過去12年間に33基の原子炉が 運転停止になり、54基が送電を開始した。従って正味の増加は年に2基以下ということになる。2000年以降の原子発電量の年間増加は、発電量の改善を含めても約3GWである。この数字を世界の総エネルギー発電量が年間130GWから180GW増加しているのに比較してみるべきである。これは原子力発電の市場占有率が年間増加の約1.5から2%程度であることを意味する。したがって、原子力発電量を増やしたとしても、現在世界の発電量の中に占めている16%を維持することも、商用エネルギーで占めている6%を維持することも、最終的なエネルギーで 占める2ー3%を維持することもできないのである。このように、全ての要因は下降に向いている。 原子力発電は世界的に見ても限られた国でしか行われていない。たったの31ヶ国、すなわち国連加盟国191ヶ国のうちの16%しか原子力発電をしていない。 |

|

↑グラフ1.「世界の原子炉数と純稼働出力」 |

| バラ色の未来? |

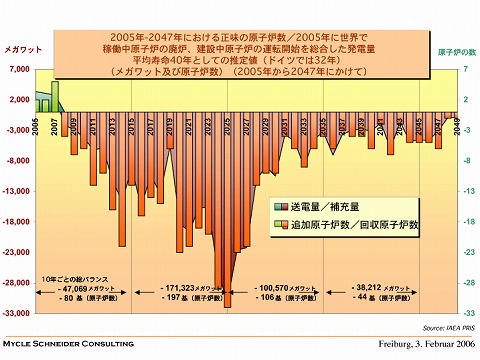

| 国際原子力産業はバラ色の未来を宣告している。「上昇し続ける石油価格と 温暖化問題で制限される石炭、という2つの要因を合わせると、原子力発電はアメリカ、ヨーロッパにおいて新エネルギーとして見直されるべきである」と、国際原子力機関は言っている。しかしIAEAはこのシナリオは主にアジアに限られると見ている。「経済発展、資源不足、人口増加などが原因で、世界のエネルギーグ リッドに結合された原子力発電所31基のうち、22基はアジアに建設された。現在建設中の発電所27基のうち、18基はアジアに所在する。一方、長期原子力計画を持つ北米、ヨーロッパ西部では新しい発電所の建設は実質上中止されている。しかし、グラフ2にみるように、現在建設中の原子炉の数は、既存の原子炉を置換するために必要な原子炉の数すら大きく下回っている。 世界の原子力産業の現状を正しく評価するためには、現在運転中の発電所の数を保持するために、今から数十年の間に交換しなければならない原子炉の数を見積もるとよい。我々は原子炉の平均寿命は40年と考えた。(ドイツ政府によると、 ドイツに所在する27基の原子力発電所は、平均32年内に閉鎖されるので、これらは対象にしないものとする。)これは楽観的推測である。なぜなら近年の原子炉の平均寿命は21年だからだ。しかし、前世代の発電所に比べ、現世代の発電所が見せた進歩を考慮すると、不可能ともいえない推測である。 |

|

↑グラフ2.「2005-2047年 世界の原子炉数と発電量推定値」 |

| 評論家の見解 |

| 多くの評論家は、原子力の根本問題がいまだに未解決であるため、それが世界的市場競争の場では深刻な障害となり続けるだろうと考えている。アメリカのエネルギー産業分析コンサルタントのケン・シルバースタイン(Ken Silberstein) はこういう。「エネルギー産業内の規制廃止、市場、政策の不確実性のため、新しく原子力発電所を建設する余裕のある電力会社は一つもない。スタンダード・ア ンド・プアーズ(Standard & Poors)が出版したレポートはこの障壁を明確にしている。例えば、建設の遅れで発生するコストは、莫大な金額を未来のプロジェク トに加算することになる。レポートによると、それは銀行側のリスクも増やすことになる。新しい資本を引きつけるためには、未来の発展にはリスクはない、も しくは、エネルギー法案がそのリスクを和らげることができると証明しなければならない。」スタンダード・アンド・プアーズの分析者でレポートの著者であるピーター・リグビー(Peter Rigby)はこういう。「原子力産業の遺産であるコストの増大、技術的困難さ、厄介な政治的、法律的失策、その上、競争又はテロの懸念により新たに加えられたリスクを考えると、ローンを保証する連邦政府にしてみてさえ、リスクが高すぎてそれを克服することはできないだろう。」

特に、アメリカ合衆国では、原子力産業は生き残るために自らの問題を隠蔽しようと試みたが、それも効き目がないようだ。「今日のアメリカ政治の現実から考えると、これから長い間この国に原子力発電所を新しく建設するということは有り得ない、という結論にいたるだろう。」とブッシュ大統領の前国務省長官、ジェームス・べーカー(James Baker)は言う。フランスの行政分析家であり、エネルギー及び一次資源の地理学センター (CGEMP)長官であるジーン・マリー・シェバリアー(Jean Marie Chevalier)もべーカーの見解を支持している。「ジョージ・ブッシュ大統領は”原子力発電は復活されるべきだ”、と言いたければいつでも言える。しかし、投資家にはそんな気は毛頭なしだろう。なぜなら、今日原子力発電は、資本投資を要求するためには膨大な不利を抱え、しかも建設に時間がかかるからだ。7年か8年後発電所が完成した暁に電力市場がどのようになっているか、誰も知るよしもない。従って、金融投資機関も、銀行も現在とても原子力には手を出したがらない状態である。」実は、銀行の原子力に対する消極性は今に始まったことではない。例えば、世界銀行は原子力発電所に融資したことはないし、その投資リスク分析を変えようとし た形跡もない。多くの原子力楽観主義者が原子力の復活を願っているアジアでさえ、アジア発展銀行は原子力プロジェクトに融資していない。 原子力ロビーによって演じられた大部分の楽観主義はレトリックにすぎない。「過去数十年で初めての原子力発電所を建設する希望」と題したニューヨークタイムスの記事が、以下の様にまとめられているのは皮肉である。「米国最大規模の原子力発電所有会社2社と原子炉製造業2社を含む企業は、何を、どこに建設するのか明らかにしていない。実は彼らは建設するという言質すらも与えていないのだ。しかし彼らは、建設許可を得るために何億もの大金を費やすことに同意し、11月に既に提案済みの、何億もの大金を連邦政府から受け取ることを期待している。そのお金は新世代原子炉の計画作業をするのに必要であり、その様な発電所にかかる確実な予算案を立てるのに費やされる。」 しかし、超原発支持派のブッシュ政権でさえその様なお金を快く払ってはいいないようである。アメリカエネルギー省 (DoE)は2005年、「原子力2010プログラム」で原子力産業が要求している60から80億の予算を、47%の 10億に削減している。2004年2月10日の国の議会聴問会で、エネルギー省の代表者は、予算削減は、新しい発電所建設において、原子力業界がいかに「より積極的に」プログラムに取り組むかという見解が、原子力業界側から不足していたためだと示唆した。ニューヨークタイムスは正しかったようだ。 国際エネルギー業界は全体的にまだ原子力発電に対してきわめて懐疑的である。イタリアの巨大石油ガス会社ENIの副社長のレオナルド・マウゲー (Leonardo Maugeri)はニューズウィークにこう書いた。「多くのエネルギー産業の人は原子力発電が解決策だと考えている。しかし、彼らはコスト競争力の間違った分析を 頼りにそういっているにすぎない。核廃棄物に関する政治的懸念を全く無視したとしても、原子力発電によって得られるエネルギーの本当の価格を計算するのは 困難である。原子力発電所を閉鎖するのには新しく建設するのと同じくらいコストがかかる。だから今、原発会社は現在計画されている発電所の閉鎖を遅らせよ うと議員に圧力をかけているのだ。」 原子力産業の全体的な戦略はきわめてハッキリしている。短期的、中期的な原子力産業の復活の見通しがないため、全く新しい世代の原子力発電所に希望を託している。新しい世代とは、いわゆる第IV世代の原子炉である。サイズ的(10-200MWe)にも投資額的にも大幅に小さく、建設時間が短いためにより柔軟な問題解決が可能であり、装荷する核物質が少なく受動的安全装置のためにリスクは低下する。その間にも、原子力事業者は発電所の寿命をできるだけのばし、原子力の未来の神話を守ろうと必死である。 OECDの国際エネルギー機構(IEA)による2004年エネルギー政策概観で、 政府によるエネルギー調査と発展(R&D)予算案をこう分析している。「ここ数年、再生可能エネルギー技術とエネルギーの効率化を支援することが、実施されたあ るいは計画中の法令の大半を占めている。逆に、気候変動という観点からは魅力的だが、原子力に対しての支援は比較的少数に留まっている。政府のR&D予算案に おいては、核分裂に最大の予算が割り当てられているが、1980年初期頃から見ると、化石燃料と核分裂は大幅に予算が削減されている。」世界的なエネルギー 供給において重要性が限られていることを考えると、核エネルギー(核融合と核分裂)はいまだに実に膨大なR&D予算を吸い取っているのである。1991年から 2001年の間に、26カ国のOECD加盟国が使ったエネルギーR&D予算8.76兆ドルの半分が、原子力研究に費やされたのである。 2003年の世界エネルギー見通しでIEAは既に以下のように述べている。「公衆からの反対運動、核廃棄物の問題、核拡散に対する懸念、原子力の経済性の問題などが原因で、電力生産における原子力のエネルギー使用の割合は、世界の殆どの地域で減少の道をたどると予測される。世界的な発電量における原子力が占める割合は2001年に19%だったのに比べ、2025年には12%まで減少するだろう。」2004年版の世界エネルギー見通しでも、「原子力発電はそれが抱える困難な問題のために他の発電技術と競争できない」ので、「減少傾向はずっと続くだろう」と予測している。2002年から2030年までに原子力発電が13%増える(新しく原子力発電に踏み出す国がないという想定で)という、新しい"アルターナティブ(もう一つの)"なシナリオにおいてさえ、2003年の核 エネルギーが世界の一次エネルギー市場で占める割合は5%にすぎない。さらに、その"オルターナティブ"なシナリオによる二酸化炭素排出削減はわずか10%に すぎない。二酸化炭素排出削減の大半はエネルギー効率法案からくるのである。 |