「為替変動時加算税」付きトービン税による為替レートの安定化

By Paul Bernd Spahn

【もくじ】

序

変化した状況の中でのトービン税

トービン税と税収についての考察

実施上の問題

「為替変動時加算税」付きのトービン税

結語

序

人々は短絡的に考えがちである。それはてっとりばやいが、間違いも犯しやすい。トービン税に関連して古くからある短絡的議論は、「そんなことはうまくいかない」というものだ。何人かの学者は、1つか2つ議論を付け加えて、いつもの仕事を続ける。このありふれた反応はあまりにも安易で、しかも人を欺く。

私は90年代半ばのメキシコ・ペソ危機の後に、IMF(国際通貨基金)のFiscal

Affairs Department(財政部)から国際金融取引への課税(いわゆるトービン税)の利点について研究するよう依頼されたが、その時の私の最初の反応が、そうしたありふれた短絡的議論だった。しかし、これは刺激的な研究テーマであり、大量の文献と金融取引への課税(たとえば証券取引、外貨預金などへの課税)に関する経験的な論拠の検討を必要とする作業だったので、私は少しオーソドックスな理論的枠組みを超えて考えるようになった。

たしかに私はトービンの提案を検討に値しないとみなす多くの議論を見つけた。私は今でもこの税が、もとの提案された内容であれば、金融政策を阻害し、国際的流動性の問題を引き起こす危険があると確信している。しかも、それは投機を防ぐことはないだろう。[1] しかし、私は野放しの外国為替市場についてのトービンの憂慮に共感した。そして私は敢えて、結局は課税が為替レートを安定させるために、従来の金融政策上の手段よりも健全な手段となりうるという意見を表明した。

第1に、課税は市場の論理に適合している; 間に合わせの金融政策はそうでない。

第2に、課税はあらかじめ準備されていなければならないから、予測可能である; 金融政策は予測不可能であるか後追いになる(あるいはその両方)。もっと悪いことに、予測可能な金融政策は投機をさらに助長しかねない(たとえば、投資家が緊急の救済策を予想できるような場合)。

第3に、積極的(あるいは超積極的)金融政策は、為替レートが激しく変動しているときに、市場に危機感を煽り、投機を誘い、助長する。課税は常時用いられている手段であって、ビルトインスタビライザー(自動調整機能)が働いている間は、基本的には中立的である。

第4に、課税は為替レートが激しく変動する時期には相当な額の歳入をもたらす; 金融政策は、貴重な外貨準備を放出するか、長期的な安定金利を大幅に上回る金利支払いをもたらす。投機筋に狙われた国は投機的取引に課税することで利益を得られる反面、常識的に考えれば貴重な国内資源を失うことになる。

第5に、課税によって、金融政策が外国為替市場の気まぐれな変動に左右されることがより少なくなる。これに対して、中央銀行は激しい変動の中では、最終的には資産の制約に直面し、IMFなどの外部融資に頼ることになりがちである。これは投機筋に狙われた国の対外債務と金利負担を増やし、その結果その国の通貨は投機に対して一層無防備になる。しかも、金融政策によって為替レートを安定化することに失敗した場合--残念ながら、多くの場合そうなっている--、自国通貨で計算した対外債務高はさらに増大する。

このように考えると、世界各地で深刻な通貨危機が発生したこの10年間(90年代初めのEMS[欧州通貨]の切り下げ、メキシコ、CFA[中央アフリカ通貨同盟]、東南アジア、ブラジル、それにロシアをはじめとする旧共産主義諸国)に、政策立案者の間で外国為替取引への課税がほとんど関心を持たれなかったことは理解しがたい。

幸いなことに、トービン税に対するお決まりの予断は、根拠がない。もとの提案の制度的な面を少し変えれば、投機防止と歳入増加を兼ねた十分に現実的な提案となるだろう。

トービンは1970年代初めに国際金融取引への課税を提案した。課税の目的は、投機を抑え、為替レートを安定させることだった。当時、それによって見込まれる税収は大きな額ではなく、彼の提案の中では付随的な役割しか与えられていない。

トービンの提案は、固定通貨体制(ブレトンウッズ)とその基軸通貨だった米ドルに対する投機の経験を反映している。当時、ドルは国際取引を媒介する通貨であり、ドルを国内通貨に交換する、あるいはその逆のことを行う目的は3つだけだった。そのうちの2つは「立派な目的」(輸出または輸入のためのドルの売買と、対外投資に関連する取引)であり、1つは「それほど立派でない目的」(投機のためのドルの売買)である。外貨取引に課税した場合、すべての外貨取引が課税対象になるが、長期的な業務関係に基づく取引よりも投機的な売買の方が大きな影響を受けていただろう。したがって、課税によって投機が抑制され、その結果為替レートの変動が抑制されることが合理的に予測できた。

1970年代初めには、外貨取引の量は、実取引、すなわち輸出入と対外直接投資に使われる通貨の量とほぼ一致していた。純然たる金融取引(銀行間での外国為替での流動性資産の取引など)はほとんど発展していなかったし、行われたとしても主要には米ドルが対象だった。しかし、30年後の現在、金融市場は劇的な変化を遂げてきた。通信ネットワークとコンピューター技術によって金融機関間でいつでも、どこからでも、経費がほとんどかからずに資金を移転できるようになった。また、外国為替市場が多様化しユーロと円が米ドルと対抗しはじめた。そのほかに、ポンド・スターリングとスイス・フランも依然として有力な通貨である。

世界的な外国為替取引は今では1営業日あたり約15億米ドルに達し、その大部分は銀行間の取引である。このような取引は基本的には実体経済からは切り離されている。それは金融センター間での流動性資産の移転のために(しばしば極度の短時間に取引される)、また、為替変動のリスクへの対策として利用される。世界規模のさや取り売買を通じて、金利のわずかな差から大きな利益をあげることができる。これらの取引は基本的には為替を安定させる要因となる。しかし、激しく変動する時期には、国際金融市場における膨大な量の流動性資産は、攪乱的な投機の対象となる可能性がある。

そもその「投機」とは何か? 固定通貨制(または管理通貨制)の下では、投機の特徴を記述するのは簡単である:それは市場関係者から見て資産の公定価格が、その実質の価値から大きく逸脱している時に起こる。そのような場合には、一部の機関が価格の下方修正を予想して、実勢以上の価格であると考えられる資産を公定価格が維持されている間に売却するだろう。逆に、管理価格が引き上げられると予想される場合は、彼らは価格が低く設定されている資産を購入するだろう。投機家の数が多くなればなるほど、また、売却/購入の金額が大きくなればなるほど、当局は公定価格の修正に向けた圧力を受け、最終的には投機家の期待を満足させることになる。まさにこれが1970代初めに、ブレトンウッズ体制が最終局面に入った時に、米ドルに対して起こったことである。

変動通貨制の下では、投機の定義はより複雑である。価格が常に経済の実体(ファンデメンタル)を反映していて、供給と需要の均衡が確立されているならば、通貨の上げ下げに期待して行動することは投機家にとっては高くつくだろう。理論的には、このような場合には投機家は金を失うだろうから、投機は発生しない。しかし、この仮定は、主に2つの理由から修正しなければならない。

為替レートは政策的介入のために均衡を逸脱することがある。たとえば、金融政策が国内物価の安定(または為替レートの安定)に強調をおき、そのために高金利政策が採用される場合がある(たとえばラテンアメリカでは1990年代を通じてそのような政策が取られた)。

市場関係者から見た通貨の価値が、実体経済を基礎とする実質の価値から大きく逸脱することがある(たとえば、東南アジアの一部の国の通貨)。

前者についてはエコノミストの間では一般的に認められているが、後者についてはその合理的な説明は難しい。市場が通貨の実質の価値を見誤るということがなぜ起こるのか? 1つの説明は、情報が十分に活用されていないというものである。しかし、金融市場における合理的な行動を信奉している人々はこの説明を受け入れない。もう1つの説明は、より複雑である。市場価格が均衡を逸脱する理由は、投機家が緊急対策という形の政策的介入に期待することにあるというものである。たとえば、彼らは通貨のレートに関わりなく、通貨に投資することによって、大きな為替変動リスクなしに短期間で資産を処分できることを期待する。これは市場が、当局は非常事態に対処するためにその国の外貨準備を放出するか外国からの借款を利用するということを合理的な根拠をもって期待できる限り、妥当な判断である。この意味で、金融政策を通じて為替レートを安定させるという従来の処方箋は、投機を誘い、モラルに反する行動を助長する。もっと重要なことは、市場がIMFによる救済を合理的な理由を持って期待できる場合には常に、IMFも問題の一部を構成しているということである。そのような政策上のジレンマが、90年代後半の東南アジア通貨危機の成り行きに一定の影響を及ぼした可能性がある。

このように固定通貨制の下での投機は、変動通貨制の下での投機--そこでは投機家は一般的にはリスクを負っている--とは根本的に異なっている。このリスクが取り除かれる(あるいは、少なくとも軽減される)かどうかは、救済措置(金融政策による介入または国際的な救済、もしくはその両方)をめぐる事情に依存する。

国際金融市場の新しい環境は、金融政策の前提条件を変えただけではなく、トービン税の当初の提案にも影響を及ぼすはずである。問題は、この新しい金融環境の中でトービン税が依然として為替レートの安定化のための効果的な手段であるかどうかである。答えはイエスかノーかである。

イエス-その理由は、トービン税が国内金融政策の外国為替市場への介入を防止し、国際的な救済措置への依存を減らすことができることである。

ノー-その理由は、トービン税が市場の動きを通じて変動への期待を平静化させ、リスクを回避できる複雑な世界的金融取引ネットワークを解体しかねないことである。

この基本的なジレンマを解決するためには、一連の問題に答えなければならない。それらの問題について、以下で検討する。

トービン税は当初は世界の主要なすべての金融センターを対象とする多角的・包括的な計画として提唱された。売り手と買い手の両方に1%ずつという比較的高い税率が想定されていた。しかし、1970年代初めには外国為替取引の規模は現在ほど大きくなかったため、想定されていた歳入は小さかった。トービンはこの税収を世界銀行やIMFのような多角的・国際的機関に委ねることを想定していた。これは理論的には健全な方法である。なぜなら、これらの機関は実際に世界規模で責任を負っているからである。しかし、それが政治的に、あるいは現実的に実現可能かどうかは別の問題である。

今日では、トービン税の歳入の側面がしばしば論争の前面に出てきている。賛成論者の中には、トービンの本来の目的--為替レートの安定化--から逸脱しようとしている人々もいる。この理由はわかりやすい。1日の外国為替取引の金額にごくわずかの税率--たとえば0.01%--を課したとしても、年間に300億米ドル以上になる。トービンが提案した当初の税率を課した場合には、この100倍になる。この資金を使って世界規模で何ができるかを考えてみよう--貧困や飢餓との戦い、環境問題や医療問題の解決、すべての人々に恩恵をもたらす基礎研究等々!

悲しいことに、このような計算は計算でしかない。金融取引への課税は、投資機関からの反応を呼び起こすだろうし、それはこのような数字ゲームを破綻させるだろう。わかりやすく説明しよう。0.01%の税率でさえ、わずか0.03~0.04%のマージンを稼いでいるにすぎない投資機関にとっては大きな負担である。もっと高い税率をかけるなら、このような市場が完全に機能麻痺に陥る危険がある。このような税は、別の非課税ないし低税率の手段を通じた税回避を促すだろう。あるいは取引がタックスヘーブン(税回避地域)で行われることになるだろう。最終的には、市場は外国為替取引を全面的に回避して、流動性資産の取引において主要通貨--米ドル、または将来的にはユーロ--への依存に後退するかも知れない。だから、歳入の側面がもっとも重要なのであれば、この税は国際的協力を必要とすると思われる。

さらに、最大の市場であるドル/ユーロの交換が、為替レートの安定のために課税を必要としているかどうかは疑問である。この両方の通貨の供給は究極的には世界の2つの超大国/地域を代表する2つのスーパー中央銀行によって管理されている。長期的には、これらの中央銀行はそれぞれの通貨に対する投機を防止するために協力するだろうと考えられる。さらに、米国議会は米国市民が国際的な課税の対象になるという考えに強く反対していること、そしてヨーロッパ各国政府は強調的な税制を導入する能力を明らかに持っていないことを付け加えておく必要がある。となるとドル/ユーロのレートを安定化させる手段としてのトービン税の運命は閉ざされているように思える。実際にこの最大の外貨市場がトービン税から除外されるとすれば、その歳入の見込みは大幅に減り、取るに足りない金額になる。

しかし、ある国がその通貨の主要通貨に対するレートを一定範囲内に固定するために単独でトービン税を導入する場合には、税収に関する考慮が重要な役割を持っている。アルゼンチンやブラジルのような国で、この税収は、とくに投機が激しく行われる時期には、財政の中で大きな割合を占めることになるだろう。しかも、税収の配分--この税が世界的に導入される場合は複雑な問題である--は暗黙的に決まっている。言うまでもなく、課税する国が税収を確保し、その使途について独自に決定する。これは世界規模の野心的なプロジェクトを構想しているトービン税の提唱者たちには喜ばしいことではないかもしれない。しかし、それでもこの税は発展途上国や新興経済地域の諸国およびその国民の役に立ち、この世界における貧困と飢餓との闘いに向けて大きな前進になるだろう。

しかし問題は、トービン税を単独で導入した国が、そのことで有害な影響を受けないだろうかということである。その国の資本市場に国際的な資金が引き続き流入するだろうか? この疑念は当然であるが、この問題に対する答えは肯定的である。すべてはこの制度の構成にかかっている。それについては後で述べる。

実施上の問題については簡単に触れる。しかし、もちろん懐疑的な人々はトービン税がうまく機能しない理由について多くの議論を提起している。以下のような議論である。

法律上の問題(誰が、どのようにしてこの税についての法律を決めるのか?)

税収の配分の問題(税収は誰のものになるのか? 配分の基準は?)

税の管理の問題(誰が税を徴収するのか? 誰が監督し、監視するのか? 係争が発生した場合にどこで解決するのか?)

金融市場の構造に関わる問題と税回避のさまざまな方法(中央銀行、政府、国際機関、金融機関、ディーラーなどの特殊な機関をどのように扱うのか? 新しい金融業務、とくに現金先払いや先物取引、スワップ、オプションをどのように扱うのか? 金などの代替通貨はどうするのか? タックスヘーブンをどうするのか?)

このような疑問の多くはトービンのもとの提案に関係しており、たしかに根拠がある。しかし、立法化、税収の配分、管理は、税がいくつかの国で一律に徴収されていれば何の問題もない。しかも、私が以前の研究で取り上げ、Rodney Schmidt[2] がより詳しく、説得的な方法で確認したように、管理上の問題は、外貨取引が基本的には大きな電子卸売り市場で行われている世界においては、比較的容易に対処できる。必要なことは、税を計算および徴収するためにソフトウェア・パッケージを少し手直しすることだけである。最後に、一般的には為替レートに影響を及ぼすすべての取引は中央銀行の口座で決済されるので、決済の時点で税を徴収することは技術的には実現可能であり、簡単である。これはすべての取引を網羅するわけではなく、たとえばOTC取引[市場外で行われる取引]は捕捉されないが、これは投資家自身のリスクにおいて行われるものであり、直接には為替レートには影響を及ぼさない。為替レートの安定に関心を持っている人々にとってはこのような取引は関心外であり、税収の面に関心を持っている人々にとっても、このような取引に関連する税収の損失は大きな問題ではない。

私にとっての主要な関心は為替レートの安定化であり、税回避についてはそれが通貨の価値に影響を与えない限りは、あまり気にしない。企業や銀行は税を回避するために彼らの外貨資産や負債の正味価額を操作するだろう。これは為替レートには何の影響も及ぼさない。先物取引があれば、それは将来の市場における価格に影響を及ぼすかもしれない。しかし、当局は主に現在の為替レート--それはスポット市場で決まる--を心配するべきである。したがって、すべては国際金融取引への課税の目的と制度的な構成に依存する。そして私は、2つの対立する目的を調停することが可能であるだけでなく、この制度が容易に実現でき、機能できると考える。

![]()

「為替変動時加算税」付きのトービン税

私の提案の基本概念は、Tornell[3] の考察にヒントを得ている。彼は、理想的なトービン税は、為替レートが平衡状態のときは税率0%(ゼロベース)で運用されなければならず、平衡が崩れるにつれて税率が上がるようにするべきであると論じている。トービン税のTornell版では、税基盤あるいは税率が変動する。これはトービンのもとの提案、すなわち国際的取引に対して一律の税率を課すという提案と大きく異なっている。固定税率のトービン税のジレンマは、投機が激しく行われていて、短期間のうちにたとえば5%の切り下げが行われるという期待があれば、低い税率--たとえば1回の売買に対して1%--を課しても投資家に投機を躊躇させることはできないということである。トービン税は低い税率でも税収を増やすことができるが、その主要な目的、つまり為替レートの安定化は実現できない。そして税率を高くすれば、もちろん、効果的な金融取引の重大な妨げとなる。

したがって、税収を増やすことと為替レートの安定化は矛盾した目的である。これを解決する方法は、2段構えの課税である。第1段階--低い税率--は、税収確保を目的とし、第2段階は投機防止のための手段となる。幸いなことにTornellが考えたように、第2段階は常に実施されている必要はない。為替レートが激しく変動する時にだけ発動される。つまり、通常の時期における取引には全く影響を及ぼさない。これは、この税が発動される可能性を恐れる金融投資家への牽制となり、国の金融政策に恩恵をもたらすかも知れない。このような投資家はおそらく短期的な投資にのみ関心を持っており、最近の出来事で明らかになっているように、短期資本の流入は、その流出が為替レートの重大な危機をもたらす可能性があることから、多くの場合憂慮の対象となっている。

トービン税の2つの段階のそれぞれの目的を実現するには、それらをどのように組み合わせればいいのか?

金融取引基本税(The underlying

transaction tax)

外国為替取引に対するわずかな、名目的な課税[4] が税収の手段として役に立つ。取引される通貨の量に影響を及ぼさないために、資金運用コストの増加があまり大きくならないようにしなければならない。この課税はスポット取引に焦点が当てられるが、デリバティブ(金融派生商品)の取引に対しても低率で--たとえば標準税率の半分--適用できる。これによってデリバティブ市場が低コストで機能でき、しかもデリバティブが税回避の手段として登場することを防止できる。この税は反復的に課税され、世界金融市場の通常の流動資産運用機能を必ずしも阻害することなく、安定した税収を確保することができる。

為替変動時加算税(The circuit-breaker tax)

為替変動時加算税は、従来からある2つの要素を組み合わせている。

為替レート安定化税(ERND)。これは基本的には「外部不経済」に対するピグー税である。「外部不経済」に課税するというのは新しい考えではない。代表的な例として、環境汚染のコストを市場価格に組み込むことを意図する環境税が論議されている。税基盤は投機の社会的コストを反映したものでなければならない。このコストは時間とともに変化し、投機が激しく行われている時には大きくなり、正常な状態では0になる。税基盤はこのような特殊な条件を反映しなければならない。

安定化のための、課税の方法を規定する制度的枠組。課税の方法は透明で、安定していて、明確な量的基準に基づいて実施できるものでなければならない。課税の枠組は、欧州通貨制度の取り決め(EMS I)--これも金融政策の実施のための標準的な制度化された構造を必要とした--がヒントになっている。同様の制度がトービン税の第2段階に適用されるべきである。

この2つの税は完全に統合される。前者が後者の実施および計算の手段を提供する。

理想的には、ERNDは過度の変動に関連する外部不経済に課税する制度である。通常の状態のときは、そのような外部不経済は存在しないので、この税は発動されず、 税収はまったく発生しない。それによって金融市場における効率的な取引が保証される。しかし、通貨に対する集中的投機が発生したときは(この制度の下でもそれが発生すると想定した場合の話だが)、ERNDは自動回路遮断器として働く。これはスポット取引に限定されるべきである。しかし、この税がその目的を実現するなら、取引への課税による税収は0になるだろう。

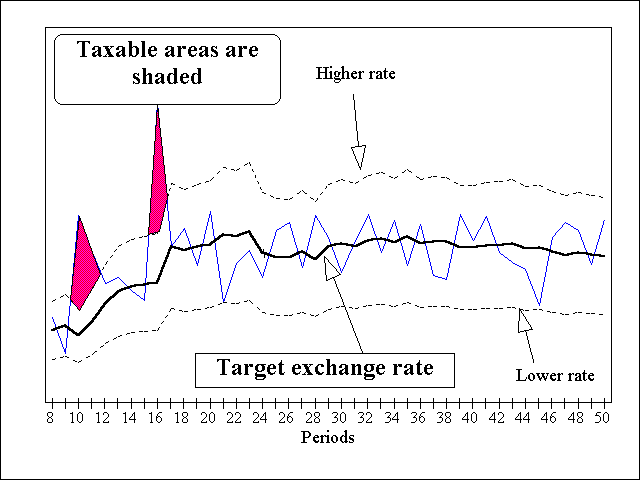

制度的枠組は、外部不経済を定義し、厳密な課税ベースを決定する。EMSから借りたアイデアは基準ポイント--毎日のECUのレート同じ--と「ターゲット・ゾーン」--この範囲内であれば自由に変動でき、政策介入は行われない--である[5]。ERNDにおいては、基準レートとして、たとえば、ある通貨に対する変動の過去20営業日間の移動平均を用いることができる。「風に逆らう」のを避け、市場が経済のファンダメンタルの変化に変化に対応して調整できるように、算定する間隔は十分に小さくしておく必要がある。しかし、このターゲット・レートを中心に明確な範囲が設定されていて、この範囲を逸脱した取引が罰せられるとすれば、為替レートの短期間における過度の変動に対する制度的な歯止めとなるだろう。

ERNDの作用を下のグラフに示す。

(図の中)

課税期間をアミカケで示している

上限

下限

ターゲット為替レート

期間

この提案は為替レートを安定化させるための種々の要素(一定の税収を確保するという目的以外の)を組み合わせている。これは明確なターゲット・ゾーンが設定された管理フロート制のという枠組みを組み込んでいる。小刻みに動くペグと許容範囲(%)によってターゲット・ゾーンが決まる[6]。ルールは明確であり、市場関係者はあらかじめこのルールを信頼することができる。これによって過度の思惑を排除できる。政策的介入は自動的、自発的に行われる。これによって政策的介入が否定的なシグナルとなったり、政策的介入に追い込まれるという問題が回避される。しかも、この提案は財政的手段をベースとしており、金融政策を毎日の為替レートの気まぐれな変動に対応した短期の政策的介入の負担から解放し、また、金融政策の場合には資金が流出するのに対して、このやり方では税収が増える。

もちろん、この提案は通貨の構造的問題を是正することはできない(この点は、どんな短期の金融政策上の安定化措置とも同様である)。病んでいる経済を治癒することは為替レートを正常化するための税の目的ではない。しかし、この提案は、「風に逆らう」のを避けることによって、経済のファンダメンタルに合わせた継続的でスムーズな調整を可能にする。ターゲット・レート--移動平均--は一定の範囲に収束することができ、それによって為替レートの望ましい方向での修正が可能になる。この提案を通じて、投機によって引き起こされる気まぐれな短期的変動だけが排除される。

主要な結論は、トービン税の弱点が2段構えの課税によって克服できるということである。第1段階の課税では、必ずしも金融取引を阻害したり税回避を助長することなく、控えめな規模の税収を確保できる。第2段階は、為替レートの安定化をはかる。また、この提案は複雑そうに見えるかも知れないが、単独で実施することは容易である。その場合、その有効性は、その通貨を1つの決済通貨に対して固定したい発展途上国または進行経済地域に限定される。ドル、ユーロ、円の交換のような、世界外貨市場のより大きな構成要素に対してこの制度が必要かどうかは疑問である。これらの市場は、究極的には中央銀行間のより緊密な協力を通じて管理できるだろう。しかし、これらの市場でも低率--たとえば0.01%--のトービン税を実施することは実施することは可能である。この四半世紀の間の取引コストの大幅な低下の恩恵を受けてきた市場に対してわずかな取引税がそれほど悪影響を及ぼすという理由を理解するのはむずかしい。しかし、主要な障害は政治的なものであり、政策的協調の欠如、税収の配分のジレンマ、そして究極的には権限の問題である。